在3月的银行危机逐渐平息后,美股大盘持续反弹。尽管本月公布的一系列美国经济数据皆指向衰退信号,且一季度企业盈利预计将出现大幅下挫,但投资者仍在蜂拥买入。

现在真的是买入美股的好时机吗?

通过对过去150年经济衰退史的考察,美国银行投资策略师Jared Woodard等人指出,经济衰退来临的三个信号,其中两个已经出现,下一步,美国股市可能迎来灾难性的后果。

美国银行指出,股票投资者正在忽视风险。最近几个月,冒险的消费周期性股票的表现一直优于防御性股票。防御性股票通常在经济衰退期间表现出色,而衰退可能就在眼前,现在,到了投资者觉醒的时候了。

具体来看,三个衰退信号如下:

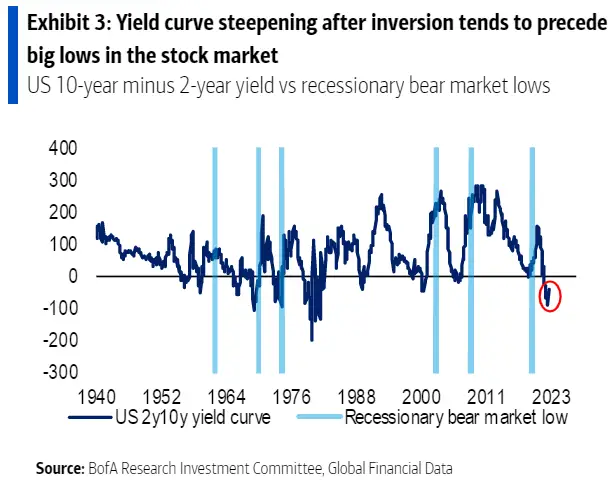

收益曲线陡峭化(已经出现)

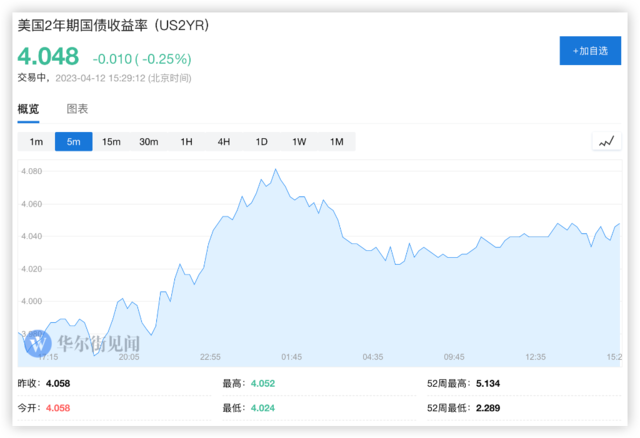

收益率曲线衡量的是短债和长债收益率之间的差异。目前2年期美债收益率稳站4%上方,而十年期基债收益率则为3.43%,呈现持续倒挂。通常情况下,债券的久期越长,期限内投资者面对的不确定性风险因素就越多,因此,长期美债收益率往往会高于短期美债收益率。

美银分析师指出,收益率曲线倒挂往往意味着经济衰退即将来临。自1921年以来,十次收益率曲线倒挂中有八次是在衰退性熊市之前发生的。

而比收益率曲线倒挂更危险的,是收益率曲线陡峭化。3月初,2/10年期美债收益率的倒挂幅度曾一度突破-100个基点,但随后,银行危机爆发,2/10年期美债收益率倒挂幅度同步收窄,收益率曲线大幅陡峭化,可能在不久的将来解除倒挂,

比倒挂更可怕的是,是收益率曲线迅速解除倒挂。美银指出,而当收益率曲线变陡并解除倒挂时,这通常是经济衰退仅剩几个月的信号。

从下图可以看到,当经济衰退真正降临时,美债收益率曲线往往会迅速脱离倒挂状态,与如今的走势基本一致。

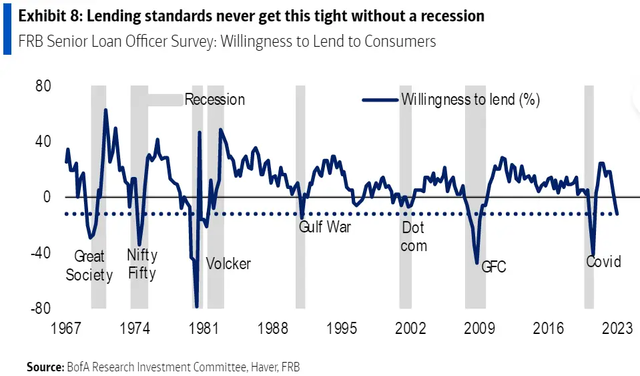

信贷收紧(已经出现)

第二个信号,是信贷收紧。

分析师指出:

"美联储的高级贷款官员意见调查自1960年代以来一直在跟踪银行的贷款意愿。它正在闪烁着警告信号。贷款标准变得如此严格,通常会引发经济衰退、或在经济衰退期间发生。贷款标准通常会在熊市低点前的一年左右收紧。2022年12月出现了2020年以来的第一次信贷紧缩,并自那时起一路收紧。”

华尔街见闻此前提及,随着美国金融系统逐渐走出银行业危机的余波,监管机构正着手加强监管,信贷条件可能会进一步收紧。

美联储被迫降息(暂未出现)

美银发现的最后一个衰退信号,是美联储降息。

分析师写道:

"美联储几次降息启动宽松政策都是不折不扣的熊市信号。衰退期的熊市在美联储首次降息后通常会有25%的下行空间,"

期货市场数据显示,投资者目前预计美联储在5月的FOMC会议上还会加息一次,随后在6月暂停加息,在7月降息。目前市场对今年年底前降息的定价约为100个基点。

衰退之际的策略

美银指出,尽管衰退或导致股市迎来历史性低点,但市场的低谷意味着十年一遇的大好买点。投资者可以选择在经济衰退前后,随着数据的改善和确认熊市结束时,逐步投入资本。

美银分析师Michael Hartnett曾在此前的研报中提出过“完美低点”理论,即股市的最佳买点。

完美低点需要满足三个条件:

ISM指数跌破40(目前在46上方);美银牛熊指标(Bofa Bull&Bear Indicator)降至0(目前为2.3);美联储启动降息。2008年3月、2018年12月和2020年3月,美股都曾出现过"完美低点"。

在具体的配置策略上,美银给出了三条建议:

随着收益率曲线的陡峭化,配置防御性仓位,如必须消费品公司,远离估值过高的科技股,同时可以考虑适度买入黄金;

随着信贷条件的收紧而止盈;

在美联储开始降息后,多持有现金。

大利空,美联储重磅暗示,美股吓跳水!

美联储发出重要信号!

北京时间4月13日凌晨2点,美联储公布3月会议纪要,银行业危机之下,多位官员下调利率峰值预期,预计经济将在年内温和衰退。

尽管经济衰退的可能性增加,联储官员仍暗示,5月的下次会议还可能继续加息。

被视为“美联储喉舌”、有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos指出,尽管今年晚些时候美国陷入经济衰退的可能性较大,但顽固的高通胀和紧张的劳动力市场迫使美联储官员发出信号,五月可能将继续加息。

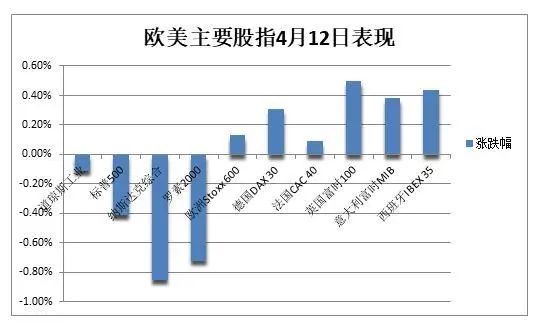

受衰退担忧影响,美股盘中出现一波明显跳水。高开的美股尾盘转跌并集体收于日低,道指止步四日连涨,纳指跌超百点。

市场普遍预计,如果不出意外,5月将是美联储最后一次加息,市场加大对年底前降息的押注,预计基准利率将比当前低50个基点。

美联储:可能衰退,但仍加息纪要写道:考虑到评估的最近银行业形势发展可能对经济的影响,工作人员在3月会议上的预期包括,从今年晚些时候开始,发生轻度衰退(mild recession),此后两年复苏。

华尔街见闻注意到,本次纪要中只有三次提到“衰退”一词,除了上面预测的轻度衰退,还有两次出现在工作人员警告基线预测的风险时。

工作人员认为,他们的基线预测面临远超此前的不确定性。

纪要特别提到:

工作人员认为,基线预测的相关风险主要取决于银行的状况及其对金融环境的影响。如果银行业近期发展对宏观经济状况的影响迅速减弱,那么经济活动和通胀的基线预测都将倾向上行风险。如果银行业和金融环境及其对宏观经济状况的影响恶化程度超过基线的假设,经济活动和通胀的基线预测将将偏向的下行风险,特别是因为,历史上,与金融市场问题相关的衰退往往比普通的衰退更严重、更持久。

尽管经济衰退的可能性增加,联储官员仍暗示,5月的下次会议还可能继续加息。纪要写道,鉴于最近的形势变化,美联储货币政策委员会FOMC的委员们预计,可能适合增加一些政策紧缩,以便实现对经济有足够限制性的政策立场,从而让通胀率随着时间推移回落到2%。

通胀方面,工作人员预计,今年PCE价格通胀为2.8%,核心PCE通胀为3.5%。

又一次吓得美股跳水由于名义CPI通胀持续放缓且低于预期,美股期货盘前快速抬升,主要指数集体高开,道指一度涨近210点。

但核心通胀“坚守”高位,开盘90分钟纳指率先转跌,午盘前美股全线转跌,标普500指数抹去0.6%的涨幅并失守4100点整数位。转跌前罗素小盘股涨近1%领跑并升破1800点。

美联储会议纪要发布前,美股重新小幅转涨,发布后市场对衰退的担忧升温,美股再度转跌且跌幅扩大,集体收于日低。

截至收盘,标普500指数接近抹去上周三以来涨幅。道指止步四日连涨,失守逾七周新高。纳指和纳指100连跌三日,均创3月29日以来的两周新低。

5月可能是最后一次加息市场普遍认为,在评估经济环境后,美联储将在5月3日的议息会议上最后一次加息25基点,这意味着美联储正向全球各国央行发出重要信号,这轮激进的紧缩周期将迎来拐点。

美国3月CPI报告公布后,高盛首席经济学家Jan Hatzius预计,美联储6月将不会加息,仍然预计美联储5月继续加息25个基点,联邦基金利率届时升至5-5.25%的区间。高盛此前预计美联储6月也会加息。

财经金融博客Zerohedge点评称,由于大多数其他华尔街银行效仿高盛的观点,预计5月是本轮加息终点,将在24小时内成为共识。

周二,美联储高级官员中,首个支持5月不加息的票委出现了。芝加哥联储主席Goolsbee表示,银行业危机下,要谨慎行事,银行业危机导致的金融紧缩可能相当于25到75个基点的加息,有助于平息通胀,减少货币政策要做的工作。

不过周三,传统意义上偏鸽派的美国旧金山联储主席戴利表示,有充分理由认为美联储仍需要进一步的紧缩措施。不过她也提及,多方面迹象显示,即使美联储不继续加息,经济增速也会放缓,加息的影响还需要一段时间才能完全显现。

从市场来看,交易员们在美国CPI数据发布后,加大了对美联储年底前降息的押注,同时下调了5月份加息的预期,从之前的76%降至67%。

卖出美股的时机来了?自去年以来华尔街预测最准确的分析师、美国银行策略分析师Michael Hartnett认为,投资者现在过于关注利率峰值和美联储可能降息的时机,同时低估了即将到来的经济衰退的风险及其对股市的影响。

在近期一份报告中,Hartnett领导的团队建议,投资者应该在美联储最后一次加息时或者美联储加息接近结束时就抛售美股,而不是在加息结束之后才抛售。

该团队认为,这是根据1970和80年代的经验得出的结论,在那二十年中,每次加息周期结束的三个月内,美股都在下跌。

Hartnett直言:投资者对降息过于乐观,对经济衰退不够悲观。但是,衰退正在一步步走近我们,鼓声越来越响亮。